Une facture en 2026 : les mentions obligatoires

La facture professionnelle est bien plus qu’un simple justificatif de transaction. Véritable outil juridique et fiscal, elle formalise la vente d’un produit ou la réalisation d’une prestation de services. En outre, elle protège à la fois le vendeur et le client en apportant une preuve des engagements pris par les deux parties.

Toutefois, pour être conforme à la réglementation française, une facture doit comporter plusieurs mentions obligatoires. Certaines concernent toutes les entreprises, tandis que d’autres dépendent du régime fiscal ou de la nature de l’activité.

Dans cet article, découvrez les mentions indispensables à faire figurer sur vos factures, les règles de présentation à respecter et les conséquences d’un document incomplet.

Le Cadre Général de l'Obligation d'Émettre une Facture

1. La facturation entre professionnels (Transactions B2B)

En commerce interentreprises, l’émission d’une facture professionnelle est strictement obligatoire pour chaque transaction. La loi impose de délivrer ce document comptable dès la livraison des biens ou à la fin de la réalisation de la prestation de services.

2. La facturation des particuliers (Transactions B2C)

Pour les ventes à des clients particuliers, l’obligation d’établir une facture (ou une note de vente) est plus souple. Elle devient toutefois requise dans plusieurs situations spécifiques :

À la demande du client : Tout consommateur a le droit d’exiger un justificatif d’achat.

Pour la vente à distance et l’E-commerce : Essentielle pour sécuriser les transactions en ligne.

Pour les livraisons intracommunautaires : Obligatoire lorsque l’opération bénéficie d’une exonération de TVA.

Les Règles de Forme de la Facture

Les règles de forme d’une facture répondent à un formalisme juridique extrêmement strict. Pour garantir la validité d’une facture, celle-ci doit obligatoirement être rédigée en langue française. De plus, en cas de transmission au format papier, la législation impose qu’elle soit établie en double exemplaire (un pour l’émetteur et un pour le client). Pour éviter tout risque de litige ou de contrôle fiscal, ce document comptable doit impérativement regrouper l’ensemble des mentions légales obligatoires.

Les Éléments devant Figurer sur Chaque Facture

Pour être juridiquement conforme, votre document doit impérativement afficher les éléments suivants :

Date d’Émission : la date précise à laquelle la facture est émise.

Numéro Unique : un numéro unique et chronologique pour chaque facture.

Date de Vente ou de Prestation : la date de livraison des biens ou de réalisation des services.

Identité du Vendeur : comprend le nom complet, l’adresse et le numéro d’identification de l’entreprise.

Identité de l’Acheteur : inclut le nom complet, l’adresse (sauf opposition pour un particulier) et l’adresse de facturation si différente.

Numéro de Bon de Commande : obligatoire s’il a été établi par l’acheteur.

Désignation des Produits et Services : comprend la quantité, la dénomination, le prix unitaire hors taxes et le taux de TVA applicable.

Prix et Paiement : montant total hors taxes (HT) et toutes taxes comprises (TTC).

Réductions Éventuelles : les rabais, remises ou ristournes applicables.

Détails sur le Paiement : y compris la date d’échéance, les conditions d’escompte et les pénalités en cas de retard.

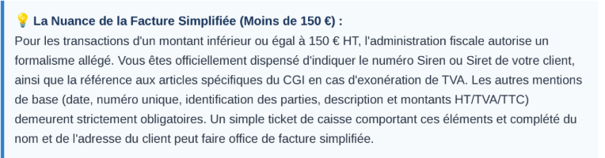

Les Mentions Particulières selon les Cas Spécifiques

Certains statuts imposent des mentions additionnelles incontournables :

Membre d’un Centre de Gestion : mentionner l’acceptation des règlements par chèque ou carte bancaire.

Franchise en Base de TVA : indiquer clairement que la TVA n’est pas applicable.

Autoliquidation de la TVA : à mentionner si l’acquéreur est redevable de la TVA.